")

¿Debería considerar reforzar su seguro de automóvil con una póliza adicional? Para las compañías de seguros de autos, el seguro GAP se está volviendo cada vez más popular a medida que más de nosotros optamos por financiar o arrendar ruedas nuevas. Su objetivo es cerrar la diferencia entre el valor actual de un automóvil y el precio por el que realmente acordó comprarlo, en caso de que tenga un accidente y su hermoso automóvil nuevo sea declarado pérdida total. Pero como un gasto adicional, no es adecuado para todos y es posible que ni siquiera lo necesite. Para ayudarlo a decidir si se beneficiaría de optar por el GAP, le hacemos la pregunta: seguro GAP: ¿realmente lo necesita?

Table de Contenido

¿Qué es el seguro GAP?

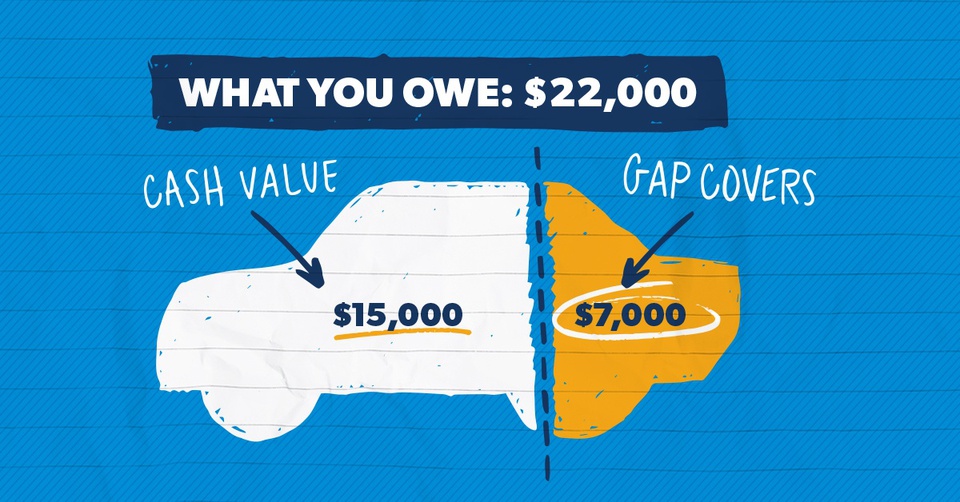

El seguro GAP tiene como objetivo cubrir la diferencia (o brecha) entre lo que debe en su automóvil y lo que realmente vale la pena. Para los fanáticos de los seguros, también es un acrónimo y significa «Protección garantizada de activos».

Si actualmente no es propietario absoluto de su automóvil (tiene el vehículo en un contrato de arrendamiento o aún tiene un saldo considerable para pagar un préstamo de automóvil, por ejemplo), entonces el seguro GAP lo protegerá tanto a usted como a su prestamista o arrendatario si su ‘activo’ (también conocido como su automóvil) se vea involucrado en un accidente. Más específicamente, si su automóvil es declarado pérdida total o robado, su seguro integral de automóvil debe pagar lo que valía la pena reemplazar el automóvil (su valor actual de mercado). Sin embargo, si todavía le debe más a su prestamista o arrendatario de lo que vale actualmente el automóvil, entonces el seguro GAP lo cubrirá por la diferencia financiera. Sin él, podría quedarse con una factura sustancial que le hará daño si no tiene los ahorros de respaldo para cubrirla.

- Te puede interesar: Progressive en español: teléfono de atención al cliente

¿Cómo funciona?

Con el aumento de los precios de los automóviles, la ampliación de los plazos de los préstamos para vehiculos y la creciente popularidad del arrendamiento de los mismos, el seguro GAP se está generalizando en el mercado automotriz en Estados Unidos.

Los préstamos y el arrendamiento de automóviles brindan comodidad y riesgo, ya que ciertos factores, como un período de préstamo prolongado, un pago inicial más pequeño u optar por un modelo costoso, significa que es más probable que deba más de lo que vale por su automóvil, especialmente en la primeros dos años de tener el vehículo. Y refinanciar cualquier patrimonio negativo en el saldo de un automóvil anterior puede aumentar ese riesgo financiero. Y aquí es donde puede entrar el seguro GAP.

Antes de ver los pros y los contras de optar por un seguro GAP, echemos un vistazo rápido a cómo funciona realmente para que pueda decidir si es adecuado para usted. En primer lugar, el seguro GAP está destinado a ser un paquete complementario, que funcione en conjunto con su póliza de seguro de automóvil principal y, por lo tanto, nunca debe comprarse como un seguro independiente en lugar de un seguro integral de vehiculos. Su seguro a todo riesgo debe intervenir si su automóvil se da de baja en un accidente o es robado. El truco es que si su automóvil no se recupera o no se puede reparar, entonces su seguro solo pagará el valor de mercado actual del vehículo y no cualquier déficit que pueda enfrentar en términos de los reembolsos de su préstamo o arrendamiento.

¿Por qué? Bueno, en los primeros años de un préstamo o contrato de arrendamiento, sus pagos mensuales pueden ser menores que la tasa de depreciación de su automóvil. Esto significa que, en caso de robo o accidente, podría recibir una factura por la diferencia entre lo que aún se adeuda en su préstamo o contrato de arrendamiento y el valor real de reemplazo del automóvil. En resumen, ¡te quedarás sin coche y seguirás pagando por él!

Lo principal que debe tener en cuenta al considerar el seguro GAP es si corre el riesgo de quedarse con una factura en caso de que su automóvil sea perdida total y tenga las finanzas para solucionar este problema usted mismo.

¿Cuáles son los beneficios y que cubre el seguro Gap?

El seguro GAP es una buena idea si debe más de lo que vale por un automóvil, que suele ser el caso de un préstamo o un arrendamiento. Como póliza de seguro complementaria, el beneficio inmediato del seguro GAP es la tranquilidad. Todos sabemos que los automóviles nuevos pierden valor en el momento en que se sacan de la explanada y si compra un automóvil con financiamiento o mediante un contrato de arrendamiento, debe asegurarse de que esta depreciación esté cubierta desde el principio. Con el tiempo, esta discrepancia financiera debería comenzar a nivelarse, pero el seguro GAP ayuda a eliminar el riesgo desde el principio.

Y todos también sabemos que los accidentes ocurren, a pesar de nuestros mejores esfuerzos de conducción cuidadosa. Si tiene la mala suerte de que su nuevo préstamo / alquiler de automóvil sea cancelado o robado, su compañía de préstamo o alquiler no es responsable de la diferencia y aún deberá pagar lo que debe, según el valor del automóvil en ese momento sacaste el acuerdo financiero.

¿Realmente necesito un seguro GAP?

No todo el mundo necesita comprar un seguro GAP. Si usted es dueño de su automóvil o el préstamo de su automóvil pendiente es igual o menor que el valor actual de mercado de su vehículo, ¡aléjese! Su seguro de automóvil actual debería ser suficiente para cubrir una pérdida total en caso de que se encuentre en tal situación (pero asegúrese de que su seguro de automóvil sea lo suficientemente completo; en caso de duda, lea la letra pequeña o hable con su compañía de seguros).

Sin embargo, si cae en los escenarios de ‘saldo negativo’ que ya hemos descrito, el seguro GAP es una buena opción a considerar.

La mejor manera de obtener un seguro GAP

Si no obtuvo el seguro GAP al momento de comprar su automóvil, no se preocupe, aún podría obtener cobertura. Pero primero, revise los términos de su préstamo o acuerdo original para asegurarse de que no se haya incluido. De lo contrario, podría obtener un mejor trato a través de su propia compañía de seguros de automóvil, que puede elegir renovar cada año. De esta manera, después de un par de años de calcular los números y el saldo de su préstamo ahora es menor que el valor de mercado del automóvil, podría considerar cancelar.

Si recurre a su compañía de seguros (u otra compañía de seguros) para obtener una póliza de seguro GAP, es posible que solo agreguen GAP si su póliza existente ya incluye cobertura integral y de colisión. Nuevamente, lea su programa de seguro y la letra pequeña para verificar que tiene todo lo que necesita en su lugar. Agregar un seguro GAP no tiene por qué ser costoso, por lo general, se agregan alrededor de $ 40 a su prima anual existente. Y recuerde, al igual que su seguro de automóvil a todo riesgo ordinario, lo más probable es que aún tenga que pagar una franquicia si reclama, así que pregunte cuál será.

Un seguro GAP independiente costará alrededor de $ 200 – $ 400 + por año, dependiendo de si pasa por su concesionario de automóviles o una compañía de seguros, así que compare precios para obtener la póliza adecuada para usted, en términos de cobertura. Sin embargo, el costo del seguro GAP variará según el valor de su automóvil y si lo está comprando o alquilando.

¿Que pasa si me chocan y el responsable no tiene seguro?

Los 9 mejores seguros de autos en Estados Unidos del 2023

Cosas a tener en cuenta

Si cree que su situación significa que sería mejor optar por un seguro adicional de GAP, solo tenga en cuenta las exclusiones o situaciones en las que podría no cubrirlo tanto como esperaba. Lea la letra pequeña y hágale las preguntas correctas a su corredor de seguros para asegurarse de que vale la pena el dinero. Para ayudar, aquí hay algunas cosas a tener en cuenta:

- Las pólizas de seguro GAP tendrán un exceso cuando reclame, así que verifique el monto antes de firmar

- No cubrirá ningún extra no estándar que haya agregado al automóvil después de comprarlo o arrendarlo, por ejemplo, un nuevo sistema de música, navegador por satélite o equipo de manos libres para el automóvil. Sin embargo, puede optar por agregar estos elementos a su seguro por un costo adicional

- Si su principal compañía de seguros de automóvil le ofrece menos del valor de mercado del automóvil y usted acepta, la aseguradora GAP no compensará la diferencia.

- Su seguro GAP no pagará si su seguro de automóvil estándar no es completamente integral

- No recibirá el dinero a menos que su automóvil esté oficialmente etiquetado como amortizado o irrecuperable

- Podría haber una demora en el pago hasta que su reclamo se haya procesado con éxito. Tenga en cuenta que esto podría dejarlo en un período de tiempo en el que esté sin su automóvil y todavía tenga que hacer su pago mensual.

- También verifique la garantía de su automóvil nuevo para ver si lo cubriría durante el primer año.

En resumen:

El seguro GAP puede ayudarlo a protegerse de una factura de pesadilla si su automóvil nuevo o alquilado es totalizado o robado, y se revela que su valor de mercado es menor de lo que aún debe en su contrato. Pero no es adecuado para todos y podría estar pagando una prima adicional por algo que no es realmente beneficioso.

No lo necesitas si …

- Ha comprado un automóvil usado que no se verá afectado tanto por la depreciación como un vehículo nuevo

- Ha pagado la totalidad del automóvil o ha realizado un depósito sustancial

- El monto pendiente de su préstamo para automóvil es menor que el valor actual de mercado del automóvil

- El pago de su seguro integral de automóvil existente sería suficiente para cubrir completamente el costo del automóvil

Sin embargo, podría ser útil si …

- Quiere comprar un automóvil nuevo y tener un préstamo o un contrato de arrendamiento durante un período prolongado

- Ha realizado un depósito mínimo para el vehículo nuevo

- Ha transferido el saldo de un préstamo de un préstamo de automóvil anterior a su acuerdo de préstamo de vehículo actual

- Usted sabe que todavía debe más que el valor actual de mercado de su automóvil.

Redacción gossipvehiculo

")

")

")

")

")

")